Legislação

-

O RFAI – Regime Fiscal de Apoio ao Investimento (previsto no Capítulo III do Código Fiscal do Investimento, regulamentado pelo Capítulo II da Portaria n.” 297/2015, de 21 de Setembro) constituiu um instrumento de política fiscal que, em prol da promoção do investimento empresarial, da competitividade e da criação de emprego, pretende contribuir para a revitalização da economia nacional.

Nesse alinhamento, o Município de Pombal reconhece na promoção da competitividade e no reforço do investimento uma importância fundamental na prossecução de uma estratégia de crescimento económico, de criação de emprego e de reforço da estrutura de capital das empresas instaladas no seu território.

Como medida fundamental para alcançar e consolidar essas metas, o Município de Pombal aprovou recentemente um documento que define os critérios municipais de apoio ao investimento, que irá vigorar até 2020, o mesmo período de vigência do Código Fiscal do Investimento, tratando-se de uma proposta inovadora, que foi tomada por muito poucos Municípios da região.

Podem beneficiar do RFAI os sujeitos passivos de Imposto sobre o Rendimento das Pessoas Coletivas (IRC) que exerçam uma atividade principal nos setores especificamente previstos no nº2 do artigo 2º do Código Fiscal do Investimento, bem como os sujeitos passivos de IRC que preencham cumulativamente as condições definidas no nº4 do artigo 22º do mesmo Código, nomeadamente:

- disponham de contabilidade regularmente organizada, de acordo com a normalização contabilística e outras disposições legais em vigor para o respectivo setor de atividade;

- o seu lucro tributável não seja determinado por métodos indiretos;

- mantenham na empresa e na região, durante um período mínimo de três anos a contar da data dos investimentos, no caso de micro, pequenas e médias empresas, ou de cinco nos restantes casos, os bens objeto do investimento ou, quando inferior, durante o período mínimo de vida útil, ou até ao período em que se verifique o respetivo abate físico, desmantelamento, abandono ou inutilização;

- não sejam devedores ao Estado e à segurança social de quaisquer contribuições, impostos ou quotizações ou tenham o pagamento dos seus débitos devidamente assegurado;

- não sejam consideradas empresas em dificuldade nos termos da comunicação da Comissão (orientações comunitárias relativas aos auxílios estatais de emergência e à reestruturação a empresas em dificuldade, publicada no Jornal Oficial da União Europeia, n.º C 249, de 31 de Julho de 2011);

- efetuem investimento relevante que proporcione a criação de postos de trabalho e a sua manutenção até ao final do período de mínimo de manutenção dos bens objeto de investimento.

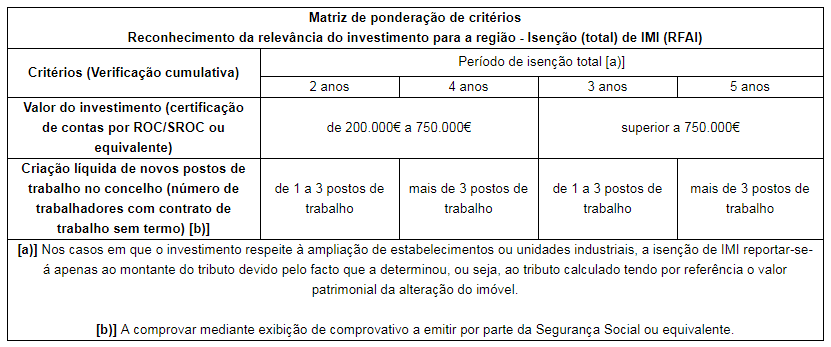

Considerando que, ao abrigo do disposto no artigo 23º do Código Fiscal do Investimento, às empresas que cumpram com os mencionados requisitos de elegibilidade são concedidos vários benefícios fiscais, de entre os quais se destaca a isenção ou redução de imposto municipal sobre imóveis, condicionada ao reconhecimento pela competente Assembleia Municipal do interesse do investimento para a região, foi aprovada por unanimidade pela Câmara Municipal e Assembleia Municipal os critérios de isenção de pagamento do Imposto Municipal sobre Imóveis (IMI), aplicável a investimentos superiores a € 200.000, a que deve estar sempre associado o acréscimo ou criação de novos postos de trabalho (número de trabalhadores com contrato de trabalho sem termo), para empresas que procedam à ampliação das suas unidades industriais, assim como às novas empresas que se estabeleçam no concelho de Pombal.

De acordo com a proposta ora aprovada, as isenções serão aplicáveis de acordo com os seguintes critérios:

-

-

-

-

-

-

-