04 Ago COMUNICAÇÃO Nº 1641 – PROJETO DE ALTERAÇÃO DO REGULAMENTO E TABELA DE TAXAS E OUTRAS RECEITAS DO MUNICÍPIO DE POMBAL

Preâmbulo

Não obstante o poder regulamentar que detêm, as autarquias locais devem desenvolver a sua atividade na estrita observância da lei e dos princípios subjacentes à atividade administrativa, que, aliás, vieram a ser densificados com o novo Código do Procedimento Administrativo (Decreto-Lei n.º 4/2015, de 7 de janeiro).

A criação das taxas a cobrar pelo Município de Pombal insere-se no âmbito do poder tributário que o mesmo detém, por força da lei, encontrando-se subordinada à observância dos princípios da equivalência jurídica, da justa repartição dos encargos públicos e da publicidade, incidindo sobre utilidades prestadas aos particulares, geradas pelas atividades da autarquia ou resultantes da realização de investimentos municipais.

Na verdade, as taxas são tributos que assumem um caráter bilateral, constituindo contrapartida pela prestação concreta de um serviço público local, utilização privada de bens do domínio público e privado da autarquia, ou na remoção dos limites jurídicos à atividade dos particulares (artigo 3.º do Regime Geral das Taxas das Autarquias Locais, aprovado pela Lei n.º 53-E/2006, de 29 de dezembro, na sua redação atual).

Assim, no estrito respeito pelos princípios fundamentais, os municípios devem, por força do disposto na Constituição da República Portuguesa, no Regime Financeiro das Autarquias Locais e das Entidades Intermunicipais e ainda no Regime Geral das Taxas das Autarquias Locais, prever a criação de taxas e respetivas isenções, mediante a emanação de regulamento, do qual resulte a expressa consagração das bases de incidência objetiva e subjetiva, da fundamentação económico-financeira do valor das taxas e de outras receitas municipais, das reduções e isenções e respetiva fundamentação, dos meios de pagamento e demais formas de extinção da prestação, do pagamento em prestações, bem como da temática respeitante à liquidação e cobrança.

Ora, tendo presente a conjuntura económica hodierna e o facto do concelho de Pombal se apresentar como um território onde se fomenta uma agricultura tradicional e a policultura, que se revelam de particular importância na economia doméstica das famílias que a praticam, é pretensão do Município de Pombal facultar um estímulo aos pequenos produtores e ao mercado dos agricultores, que se vêem confrontados com uma realidade em que o mercado se encontra tendencialmente voltado para os grandes distribuidores e para as grandes superfícies, em detrimento do mercado tradicional.

Assim, entende o Município que fixar uma taxa de valor inferior à que até ao presente era cobrada aos agricultores pela ocupação de bancas, constituirá um forte incentivo à manutenção do mercado agrícola, que, de resto, se revela absolutamente emblemático, tornando-se, portanto, necessário proceder à adequação do instrumento regulador da matéria com o qual contende essa medida: o Regulamento e Tabela de Taxas e Outras Receitas do Município de Pombal .

Nota Justificativa

(cf. Artigo 99º do Código do Procedimento Administrativo)

Efetuada uma ponderação dos custos e dos benefícios da medida projetada, verifica-se que os benefícios decorrentes da redução do valor da taxa a cobrar pela ocupação de bancas no Mercado dos Agricultores, se afiguram francamente superiores aos custos que lhe estão associados, conforme resulta da fundamentação económico-financeira que constitui o Anexo I ao presente dispositivo.

Em face de tudo o que se acaba de valorar e a coberto da já referida autonomia normativa das autarquias locais e do poder regulamentar que detêm, fundado na própria Constituição da República Portuguesa (cf. artigos 112º, n.º 7 e 241º) e nas competências previstas nas alíneas b) e g) do n.º 1 do artigo 25º e na alínea k) do n.º 1 do artigo 33º, todos do Anexo I da Lei n.º 75/2013, de 12 de setembro, e ainda o preceituado no Regime Financeiro das Autarquias Locais e das Entidades Intermunicipais (cf. artigos 14.º, 15.º, 16.º, 20.º e 21.º) e no Regime Geral das Taxas das Autarquias Locais (cf. artigo 8.º) e no Código do Procedimento Administrativo (cf. artigo 97.º e seguintes), foi deliberado em reunião do órgão Câmara Municipal, realizada em …………, propor a alteração do Regulamento e Tabela de Taxas e Outras Receitas do Município de Pombal, que foi sujeita a consulta pública, tendo sido aprovada pelo órgão Assembleia Municipal em ……………, e que se rege nos termos seguintes:

Artigo 1º

Alteração ao Regulamento e Tabela de Taxas e Outras Receitas do Município de Pombal

É alterado o Artigo 4º da Secção III do Capítulo II da Tabela Geral de Taxas e Outras Receitas Municipais que integra o Regulamento e Tabela de Taxas e Outras Receitas do Município de Pombal, que passará a ter a seguinte redação:

SECÇÃO III

Mercado Agrícola

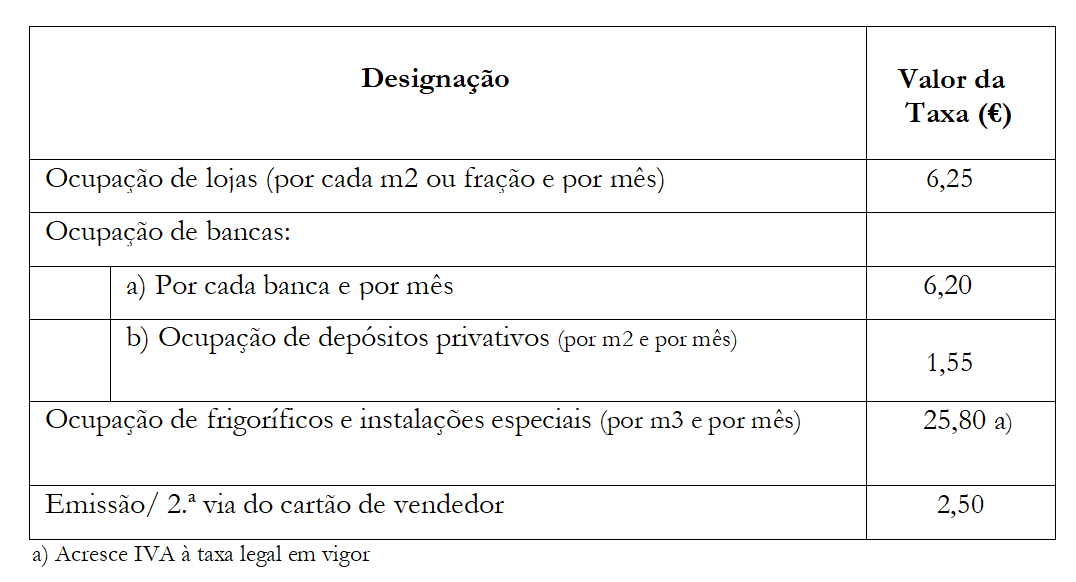

Artigo 4º

Taxas devidas

Artigo 2º

Entrada em vigor

A presente alteração produzirá efeitos no 1º dia útil seguinte ao da sua publicitação em Diário da República.

ANEXO I

FUNDAMENTAÇÃO ECONÓMICO-FINANCEIRA

O propósito do Município de Pombal em proceder fixação de uma taxa de valor inferior à que fora fixada anteriormente, no que concerne à ocupação de bancas no Mercado dos Agricultores, tem como escopo incentivar a atividade agrícola no concelho e, consequentemente, dinamizar o mercado tradicional e bem assim revitalizar a economia local e incentivar a agricultura biológica, enfatizando a rentabilização da economia de âmbito familiar.

No que se reporta aos custos diretos, sempre se dirá que, para cálculo da taxa, o Município de Pombal teve por base uma análise que partiu de uma cisão entre a componente variável e a componente fixa, tendo sido considerados, no âmbito da componente variável, os custos com recursos humanos, bens e serviços, e no âmbito da componente fixa, os custos com a amortização dos equipamentos necessários à prestação da utilidade.

Relativamente aos custos indiretos, foi efetuada a identificação dos custos que concorrem para os custos indiretos da prestação tributável, que resultam do fator proveniente do rácio Custos Diretos/Custos Diretos Totais da Função, aplicado aos Custos Indiretos dessa Função (cf. mapa anexo).